-

Mi capita spesso, la domenica mattina, di guardare fuori dalla finestra e lasciare scorrere un po’ di pensieri senza filtri. Non è un editoriale, non è un briefing economico, è solo una passeggiata tra notizie, novità e qualche riflesso personale. Ecco cosa mi passa per la testa oggi.

-

A partire dalla prossima settimana, inizieremo a contattarvi per coordinare la procedura di associazione.

-

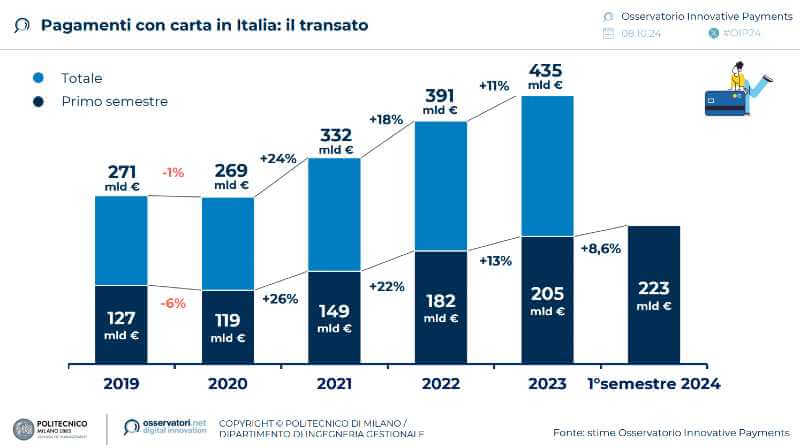

In data 5 marzo, l’Agenzia delle Entrate ha attivato il servizio per l’abbinamento “logico” tra i Registratori Telematici (RT) e i dispositivi di pagamento elettronico (POS).

-

L’Agenzia delle Entrate ha definito le modalità operative per procedere al collegamento tra i registratori telematici e Pos, obbligatorio dal 1° gennaio 2026.

-

Oltre al collegamento del registratore telematico con il POS (la cui procedurà sarà disponible da marzo), dal 1° gennaio 2026 entrano in vigore anche nuove regole che riguardano lo scontrino elettronico e i pagamenti elettronici.

-

Negli ultimi giorni stanno circolando diverse notizie sul nuovo obbligo di collegamento tra registratori telematici e strumenti di pagamento elettronico (POS). Facciamo chiarezza, senza panico e senza corse inutili.

-

Vorrei dedicare qualche minuto – e qualche riga – a un equivoco che ritorna puntuale ogni anno, più o meno con la stessa frequenza dei meme sul “commercialista stressato nel periodo dei bilanci”. Sto parlando della convinzione diffusa che redigere un bilancio sia una faccenda banale, quasi automatica, un esercizio che si conclude premendo un…

-

Ogni volta che esce una novità fiscale, c’è una categoria che fiuta l’odore dei soldi prima ancora che l’Agenzia pubblichi il provvedimento: i venditori di registratori telematici. Gente che, puntuale come il bollo auto, comincia a fare terrorismo psicologico mesi prima dell’obbligo, spacciando emergenze che non esistono e scadenze inventate.

-

A partire dal 1° gennaio 2026 entra in vigore un nuovo obbligo per tutte le attività che emettono corrispettivi telematici: il collegamento tra POS e registratore telematico diventa necessario.

-

Nel silenzio quasi generale, l’Europa si prepara a introdurre una serie di norme che potrebbero cambiare per sempre il concetto di privacy online.